相続税対策、納税対策、事業承継対策を多くの事例で蓄積した知見に基づき、総合的かつ現実的な計画立案と実行の手助けをいたします。また、特定の利害を有しないため、100%顧客の視点に立ったアドバイスを実行いたします。

総合的な相続対策の立案

少子高齢化が進展する人生100年時代において、個人の権利意識はますます高まっています。争いを避けつつ税負担を最小限に、財産をいかに効率的に配偶者や後継者に承継させるかは、極めて重要です。承継にあたってポイントになってくるのが税法・民法等のトータル的な知識はもちろんのこと、被相続人の思いや将来的な家の在り方など感情面の要素といえます。

麹町会計事務所では豊富な相続関連実務の経験から得た知見に基づいて、相続税対策・遺言書作成コンサルティング、ライフプランニングなどトータル的かつ実践的な相続対策のお手伝いをさせていただきます。

相続対策については、相続発生後では限界があり生前に準備し対策しておくことが重要です。生前から相続財産を把握し、遺産分割方法・相続税のシミュレーションを行い、被相続人・相続人にとって最善の遺産分割を実現するための対策をサポートします。目先の節税のみにとらわれず、相続人間のバランス、二次相続、相続後の財産の有効性等を総合的に検討して助言します。

具体的な対策の一例

信託の活用

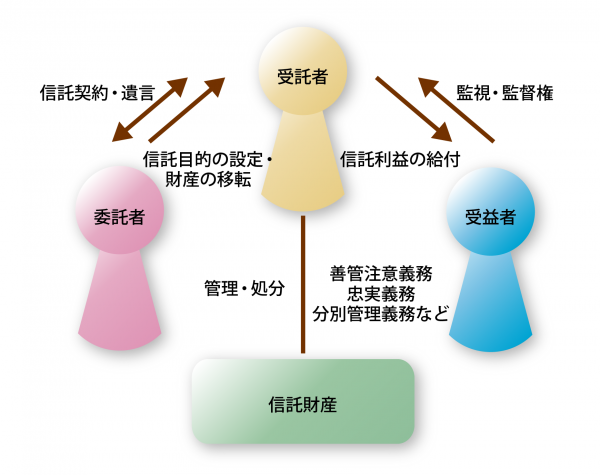

少子高齢化を迎え、自信で財産管理等を行えなくなる方が多くなる現状において、昨今「信託」のスキームを利用した相続・事業承継対策が注目されています。

信託とは、委託者が信託行為(例えば、信託契約、遺言)によってその信頼できる人(受託者)に対して、金銭や土地などの財産を移転し、受託者は委託者が設定した信託目的に従って受益者のためにその財産(信託財産)の管理・処分などをする制度です(信託法2条1項)。

通常、自分が所有権を有する財産は自分でまたは他人に委託して管理もしくは処分しますが、信託では「受託者」という第三者によって長期にわたり財産管理・処分を行うことになります。

委託者の所有権は、契約・遺言・公正証書等によってする意思表示(「信託行為」といいます)で受託者に移転されて、受託者の信託財産となります。受託者は信託財産の名義人となり、信託財産について唯一、管理もしくは処分できる権限がある者となります。しかし、その管理もしくは処分できる権利を行使する場合は、信託の際に締結された契約の目的に拘束され、受託者は、受益者のためのみに任務を遂行しなければなりません。ここが、長期間の管理もしくは処分について他人に託す特徴的なポイントで、受託者との信認関係が前提となる仕組みです。

麹町会計事務所では、長期的な視点に基づき、各親族にとって最適な状態となるような信託スキームを構築します。

納税戦略の立案と実行

相続税対策の究極的な肝は「納税対策」です。相続税は唯一金銭以外の物納・延納が認められています。絶対的に残したい財産とそれ以外のものを適正に区分けし、効果的な納税戦略を考えることは、増税傾向が顕著な今日においては極めて重要となっています。

そのためには、正確な相続税額を把握した上で、適正な物納条件整備、生命保険の活用、資産の組み換えなどの対策を早めに整えていく必要があります。

麹町会計事務所では、豊富な経験に基づいた有効な対策をご提案いたします。

遺言書の作成・遺産整理

相続が発生すると、故人の遺産を遺産分割協議により相続人で分割することになりますが、相続人全員が参加して、さらに相続人全員が合意しなければなりせん。個人の権利意識が高まっている中、誰もが多くの遺産をもらいたいと思うのが普通です。そこで「争族」と言われる相続間のトラブルが発生します。

このトラブルの発生を防ぎ、故人の希望するスムースな遺産分割を実現できるものが遺言といえるでしょう。

- 故人の希望がかなう相続が実現できる遺言書作成

- 無用なトラブルを起こさない遺留分を考慮した遺言書作成

- 財産分配以外の、例えば「葬儀の仕方」「墓の継承」といった「遺言者の思い」を実現できる遺言書作成

- 遺言を公正証書とした場合の、公証役場との折衝一切

- 適宜信託スキームを活用した遺言代用信託の作成

遺産整理業務を含め、提携する一般社団法人あんしん相続と連携のもと具体的な業務を遂行していきます。

相続財産となる非上場株式の対策

中小企業のオーナー経営者が被相続人となる場合、非上場株式に関して発生する問題として、次のようなものが考えられます。これらの問題を最小限にとどめ円滑な相続にするため、株価試算、法人留保と個人報酬のバランス、後継者への株式移転などを生前から長期的・継続的にアドバイスします。

- 生前には特に意識していなかったが、非上場株式の評価額が高額になっており相続発生時に初めて相続財産として課税されることを認識した。

- 相続財産のうち大部分が非上場株式であり、他の相続人との遺産分割バランスの関係上、後継者である相続人に株式を集約することができなかった。(結果として、相続後の経営意思決定等に支障をきたすこととなった)

- 非上場株式は換金することが実質的に不可能なため納税資金がなかった。

- 被相続人の兄弟等が保有する株式を早期に集約しておかなかったために、遠縁の親戚に徐々に分散してしまった。